2020年增值电信业务市场现状与竞争格局分析——聚焦区域发展不均衡问题

2020年,在数字经济加速发展、新型基础设施建设全面推进的宏观背景下,中国增值电信业务市场继续保持增长态势,但区域发展不均衡的特征也日益凸显。本文旨在分析2020年该市场的整体现状、竞争格局,并深入探讨其区域发展不均衡的表现与成因。

一、 市场现状概览

2020年,我国增值电信业务市场规模持续扩大。根据工业和信息化部及相关机构数据,在疫情防控常态化下,以互联网数据中心(IDC)、内容分发网络(CDN)、互联网接入服务(ISP)、信息服务(如移动信息服务、互联网信息服务)等为代表的增值电信业务需求激增。特别是云计算、大数据、物联网等新兴技术与增值业务的深度融合,催生了大量创新应用与服务模式,成为推动市场增长的核心动力。市场总体呈现“基础业务稳中有进,新兴业务高速增长”的格局。

二、 竞争格局分析

市场竞争主体多元化,形成了以三大基础电信运营商为主导,众多专业化增值电信服务商积极参与的格局。

1. 主导力量:中国电信、中国移动、中国联通凭借其庞大的网络资源、客户基础和资金实力,在IDC、云计算等资源型与能力型增值业务领域占据优势地位,并积极向产业链上下游延伸。

2. 中坚力量:包括阿里云、腾讯云、百度云等大型互联网企业,它们依托自身在应用、技术和生态方面的优势,在云服务、CDN、大数据等细分市场竞争力强劲,市场份额快速提升。

3. 活跃力量:众多中小型、垂直领域的增值电信服务商,专注于特定行业或区域市场,提供定制化、特色化的解决方案,在局部市场形成差异化竞争优势。

市场竞争已从单一业务、单一环节的竞争,转向基于生态构建、技术融合和综合服务能力的体系化竞争。

三、 区域发展不均衡的突出表现

增值电信业务的发展与区域经济水平、信息化基础、人才资源、政策环境等密切相关,导致其发展呈现出显著的区域不均衡性。

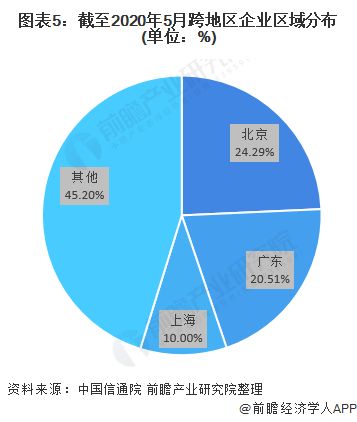

- 市场规模与集中度不均:市场需求和业务收入高度集中在京津冀、长三角、珠三角等东部沿海经济发达地区。这些区域汇聚了全国主要的互联网企业、金融机构和科技公司,对IDC、云计算、高端信息服务的需求旺盛,成为增值电信业务的核心市场。相比之下,中西部及东北地区市场规模相对较小,增长动力不足。

- 基础设施布局不均:大型数据中心、云计算平台、网络核心节点等关键基础设施同样优先布局于东部枢纽城市及周边。虽然国家倡导“东数西算”,推动算力基础设施向能源丰富、气候适宜的中西部转移,但在2020年,这种布局的不均衡性依然明显,影响了中西部地区业务承载能力和服务响应速度。

- 业务结构与创新能力不均:发达地区的增值业务已向云化、智能化、平台化等高附加值阶段演进,创新型业务层出不穷。而许多欠发达地区仍以基础的互联网接入、传统移动信息服务等为主,业务结构相对单一,技术创新和应用孵化能力较弱。

- 企业竞争力与生态活力不均:领先的增值电信服务企业总部大多位于一线或新一线城市,这些区域产业生态完善,人才、资本、技术密集,创新活力强。其他地区本土龙头企业较少,产业生态相对薄弱,市场竞争力有待提升。

四、 成因与展望

区域发展不均衡的成因复杂,主要包括:经济发展水平的梯度差异、历史形成的信息基础设施差距、高层次人才分布不均、地方政府产业政策与扶持力度不同等。

在“新基建”、“数字经济”、“区域协调发展战略”等国家政策引导下,增值电信业务区域发展不均衡的状况有望逐步改善。通过优化全国一体化大数据中心体系布局、鼓励龙头企业向中西部延伸服务、培育地方特色化数字产业等措施,将有助于激发后发地区的市场潜力,推动全国增值电信业务市场迈向更加均衡、高质量的发展新阶段。

如若转载,请注明出处:http://www.supplyframe-cn.com/product/49.html

更新时间:2026-04-16 11:32:56